私的年金として

年金支給年齢の引き上げ、年金支給額の引き下げ、高齢者への医療・介護費用の個人負担の増加など、不安要因が増加するなか、さらなる実労働人口の減少と高齢者の増加からわが国の財政赤字より、年金・医療・社会保障の財源は年々立ち行かなくなり、現在の生活や老後の保障はますます不透明になりつつあります。

進む少子高齢化

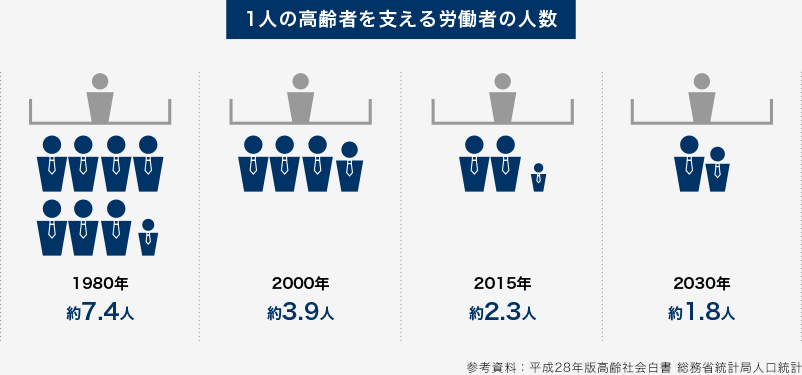

現行の公的年金制度は自ら納めたお金を将来受取るのではなく、現在の現役世代の保険料負担で、現在の高齢者を支える仕組みです(世代間扶養)。日本では出生率2人以下が長く続き、2015年には人口の4人に1人が高齢者であるのに対し、2060年には高齢化率は39.9%に達し、2.5人に1人が65歳以上の高齢者になると予想されています。

年金を受給する高齢者の数に対し、年金を納める若者が減り続けているため、自分が納めた額より少ない額しかもらえない可能性があります。

労働人口(20歳〜64歳)に対する高齢者(65歳以上)の比率

引き上がる年金支給開始年齢

平成 25 年度から、老齢厚生年金の報酬比例部分の支給開始年齢(男性)が引き上げられ、平成 37 年度までに、3 年に 1 歳ずつ、12 年かけて 60 歳から段階的に引き上げられ、最終的には 65 歳となります。女性も 5 年遅れて同様に引き上げられます。

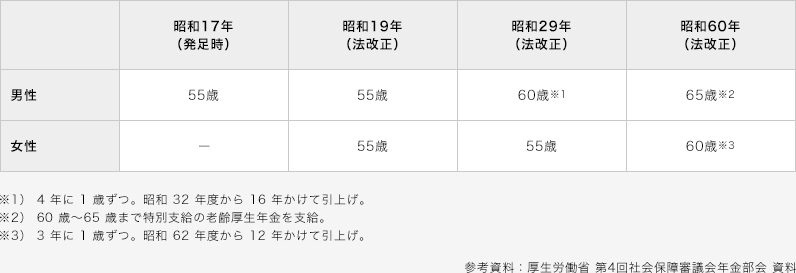

厚生年金は昭和 17 年、労働者年金保険法に伴い発足となりました。発足当時、支給開始年齢は55 歳で、支給対象は男性のみでした。昭和 19 年、昭和 29 年、昭和 60 年と次々と法改正が行われ、支給開始年齢の段階的引き上げなどが決定されました。

厚生年金の支給開始年齢の推移

昭和 60 年法改正において男性は 65 歳に引き上げられましたが、60 歳からは特別支給の老齢厚生年金が支給することとされたため、実質的な支給開始は 60 歳のままでした。

この後、平成 6 年法改正では、特別支給の老齢厚生年金(定額部分)について 60 歳から 65 歳に段階的に引き上げられることが決定し、更に平成12 年法改正では報酬比例部分についても同様に65 歳に引き上げられることになりました。

社会保障全体にひろがる「世代間不公平」

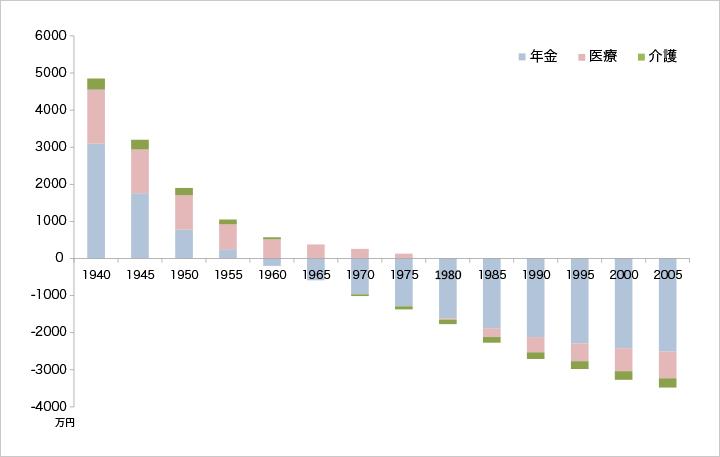

以下の表は、年金に加え医療・介護における「世代間別損得計算」をグラフ化したものです。厚生年金、健保組合に40年加入の男性、専業主婦の有配偶者のいるケースで、生涯収入は3億円として計算しています。

社会保障全体の世代間の損得表

「納め得」と「納め損」の世代間格差があり、若い世代ほど受け取る年金が大幅なマイナスになることがグラフから見て取ることができます。

厚労省が2014年に発表した試算によると、40歳以下の世代が受け取ることのできる厚生年金の額は、仮に経済が順調に成長を続けたとしても現役時代の収入の半分強、マイナス成長だと半分以下にとどまる、とされています。

このような時代に備え、収益不動産を財源として自ら安定収入を確保すれば、老後の生活も安定します。また、物価が上昇した場合、家賃収入もある程度上昇する傾向が見られ、かつ資産価値も上昇する場合もあります。

老後の生活シミュレーション

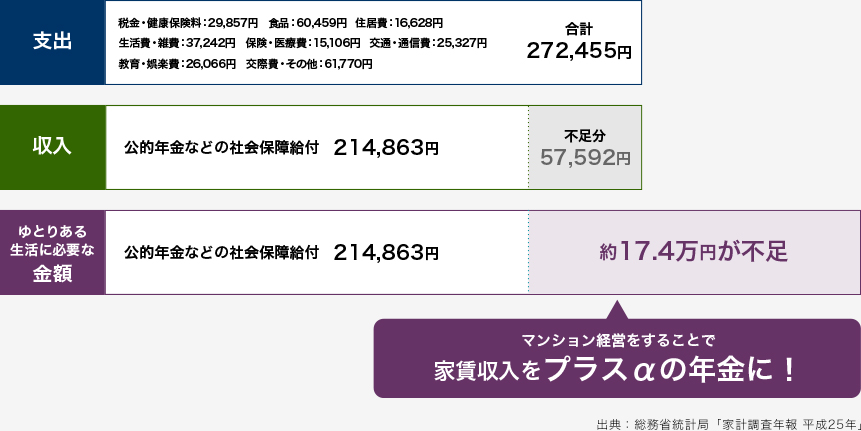

高齢夫婦無職世帯(夫65歳以上・妻60歳以上)の1ヵ月の家計支出

マンション経営で老後の収入を確保

自宅以外にマンションの「部屋」を一部屋単位で所有することにより、老後に安定的な収入(家賃)を得ることができます。

特に東京都内の好立地マンションは空室になりにくく、また築年数が経過しても家賃の定価があまりみられません。

公的年金があてにならない今、早いうちにマンションを所有し、退職前にローンを完済することによって、家賃収入で豊かな老後を過ごすことができるのです。