什麼是房屋投資運營?

關於經營房產的 5 大重點

節稅對策

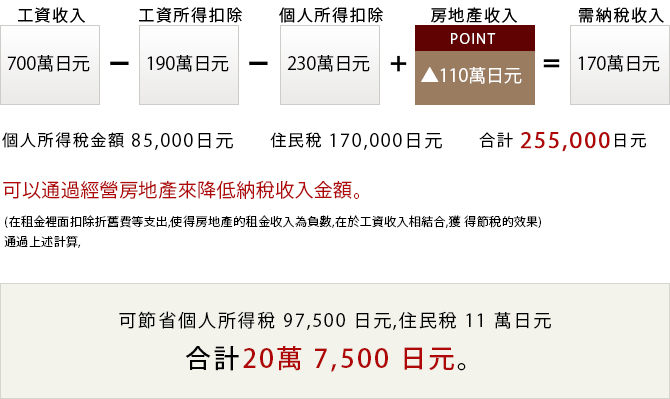

買一間新公寓時,貸款的利息,折舊費,房地產取得稅,固定資產稅,登記費用,雜費等都 費用都可以作為支出,從租金中扣除,是您的房租收入極為可被視為赤字,這個赤字與工資 等其他收入合計後,在計算所得稅時您的總體收入便會減少,在每年三月日本做確定申告時, 稅務局會給您返稅。

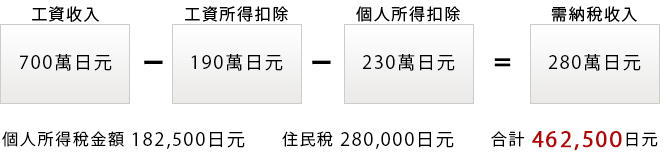

舉例)年收入 700 萬日元 撫扶養人數 2 人的情況下

■無任何節稅措施的情況

■經營房產的情況

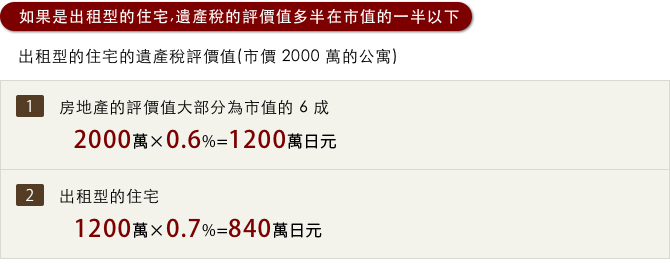

遺產稅以及贈給稅/例/ 年收入 700 萬日元, 扶養人數為 2 人的情況

相對比現金以及有價證劵來說,房地產更加有利。理由如下等值的財產根據種類不同,納稅 的金額也完全不同。如果現金或者有價證劵來說,是按照市價來納稅,繳納金額較高。然而 房地產是根據國稅局對該房產的鑒定以及股價來計算繳稅金額,繳納金額要低很多。一房型 的投資公寓,比家庭式的公寓更能減輕納稅的負擔。

要點

通過經營房產,可以起到節省所得稅,住民稅,遺產稅以及贈給稅的效果。

扶養控除的廢除 而造成的子女撫養教育費用不足,老齡化社會而造成的醫療費用上升,以及消費稅的大幅上 調,使得人民的稅務負擔越發嚴重。然而可以通過經營房地產,產生節稅的效果,來應對各 種稅務政策。