什麼是房屋投資運營?

關於經營房產的 5 大重點

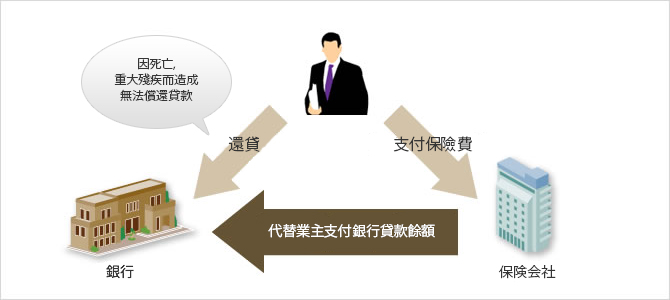

人壽保險的替代

大多數的業主都是用銀行貸款形式來購房,對於日本的住民來說,銀行貸款里自動包括了『団 体信用生命保険』,萬一發生意外,保險公司會替業主支付貸款的餘額。可以把一棟高價值, 並且高收益的房產留給家屬。普通的人壽生命保險,通常支付的保險費比獲取的保險金要高, 同時因保險公司運營業績,可能會造成保險金下調,需客戶增付保險費的情況。然而『団体 信用生命保険』每月無需支付保險費,無論對於年輕人一族還是高齡者都是超值的選擇。

・2000 年以來破產的人壽保險公司名單

| 年月 | 総資産 | |

|---|---|---|

| 第百生命 | 2000年5月 | 約1兆3000億円 |

| 大正生命 | 2000年8月 | 約1545億円 |

| 千代田生命 | 2000年10月 | 約2兆2330億円 |

| 協栄生命 | 2000年10月 | 約3兆7250億円 |

| 東京生命 | 2001年5月 | 約9470億円 |

| 大和生命 | 2008年10月 | 約2830億円 |

・人壽保險公司的實際回報率與承諾值的差額

(以億日元為單位,▲為實際回報率低與承諾值,沒有▲的情況下為實際回報率高於承諾值)

| 2008年3月 | 2009年3月 | 2010年3月預測 | |

|---|---|---|---|

| 日本生命 | 300 | ▲400 | 増加 |

| 第一生命 | 11 | ▲648 | 増加 |

| 明治安田生命 | 567 | ▲688 | 減少 |

| 住友生命 | ▲1099 | ▲1031 | 減少 |

| 大同生命 | 217 | ▲1298 | 減少 |

| 三井生命 | ▲393 | ▲1552 | 減少 |

| 朝日生命 | ▲816 | ▲879 | 持平 |

・各大保險公司拖欠的保險金金額

| 拖欠案件數 | 拖欠金額 | |

|---|---|---|

| 日本生命 | 427,755件 | 134億927萬日元 |

| 第一生命 | 69,997件 | 189億1100萬日元 |

| 日本生命 | 138,589件 | 115億8037萬日元 |

| 第一生命 | 89,309件 | 158億2800萬日元 |

遇到意外時,『団体信用生命保険』的作用

舉例:每月給遺屬留下 7 萬日元

| 過世前 | 過世后 | |

|---|---|---|

| 每月還貸金額 | ▲7.6萬 | 0 |

| 每月的管理費等支出 | ▲1.5萬 | ▲1.5萬 |

| 每月的租金 | 8.5萬 | 8.5萬 |

| 差額 | ▲0.6萬 | 7萬 |

要點

可以代替人壽保險,為自己最重要的家人留下固定資產。

1999 年以來,隨著各大人壽保險公 司的破綻曝光,以及推脫保險金的事情的屢屢發生,人們對於保險公司的信譽度產生懷疑。 之後次貸危機以及雷曼兄弟金融危機的影響,日本國內保險公司無法實現承諾的回報率,回報給客戶的利潤遠遠低於承諾的數字。而運營房產是通過在銀行貸款,加入銀行提供的『団 体信用生命保険』,如果業主不幸發生意外,則無須負擔貸款的餘額,業主或者其家屬會得到 一個固定的資產。