生命保険の替わりとして

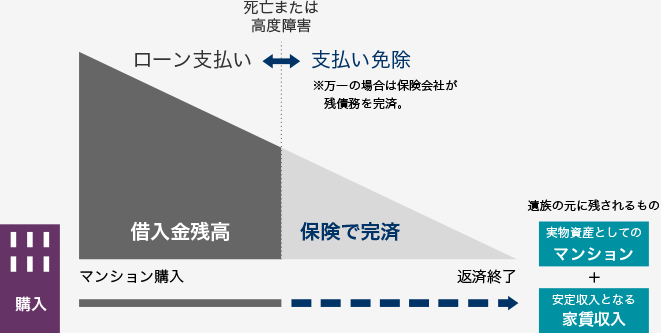

金融機関を利用してローンを活用して物件を購入すると、このローンには自動的に『団体信用生命保険』が付いており、万が一の場合、本人に代わって生命保険会社がローン残債を支払ってくれます。つまり、残された家族には「担保価値の高い資産」と「物価に連動した家賃収入」が入ってきます。 通常の生命保険ですと、ご加入年齢により保険料の掛け金も高くなり、運用実績によって目減りする可能性もあるため、買い増し・増額切替えをする必要があります。団体信用生命保険は、契約者の月々の支払い負担がないため、若年者・高年齢者ともに幅広く活用されています。

もしものときの団体信用生命保険

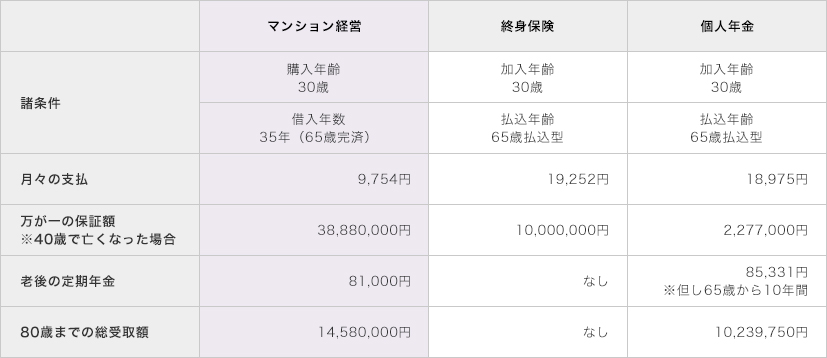

生命保険との比較

万一の際には、家賃収入と実物資産が残ります。

団体信用生命保険により、万一の際は保険金でローン残高が相殺されます。

残されたマンションからは家賃収入が得られ、必要なときには売却することで生命保険のように収入を得ることが出来ます。

家族に月額7万円の遺族年金が残る例

- 設定条件

- 2500万円のマンションを200万円の頭金で購入

- 借入額1800万円、30年元利均等返済、金利3.00%、ボーナス返済なし

- 家賃収入8.5万円、管理費・修繕積立金・賃貸管理料合計1.5万円

| 死亡前 | 死亡後 | |

|---|---|---|

| 毎月の返済額 | ▲7.6万円 | ゼロ |

| 毎月の管理費など | ▲1.5万円 | ▲1.5万円 |

| 毎月の家賃収入 | 8.5万円 | 8.5万円 |

| 差引 | ▲0.6万円 | 7万円 |

生命保険金の代わりに実物資産のマンションをご家族に相続することが出来ます。

1999年以降、大手生命保険の破綻が相次ぎ、また多額の未払い問題で国内外問わず、保険会社に対する不信感が募るようになりました。またサブプライム問題やリーマンショックの影響で国内大手保険会社は運用利回りが契約者に約束した利回りを下回る「逆ざや」になるのも、社会問題になりました。マンション経営をする際に金融機関を利用すると団体信用生命保険がありますので、オーナー様が死亡した場合や高度障害があった場合は、借入金額が保険金で支払われます。生存中の生命保険料も金融機関が支払う為に保険料の別途負担もなく、生命保険会社の死亡保障の代わりに実物資産のマンションを所有する方が増えてきています。